Frequentemente o executivo financeiro é convocado a opinar sobre a situação econômica e financeira das empresas.

Questões como: a empresa merece ou não crédito? a empresa tem ou não condições de pagar suas dívidas? a empresa é eficiente ou ineficiente na gestão de seus ativos? A empresa é ou não lucrativa? Estas e outras questões precisam ser respondidas rapidamente e com acerto.

Neste contexto, a análise das demonstrações financeiras através de indicadores econômicos e financeiros fornece o ponto de partida que auxilia o executivo a tomar decisões sem eliminar, no entanto, a necessidade de entendimento e domínio dos negócios da empresa.

A análise dos indicadores econômicos e financeiros apontará os pontos fortes da empresa que deverão ser reforçados. Também apresentará os pontos fracos que deverão ser explorados visando a busca de estratégias que revertam a situação.

Neste trabalho vamos apresentar um conjunto relevante de informações sobre a elaboração e análise de indicadores econômicos e financeiros.

Análise Econômica - Algumas Perguntas e Respostas

PERGUNTA: O que é analisar economicamente uma empresa?

RESPOSTA: Analisar economicamente uma empresa significa qualificar o lucro.

PERGUNTA: O que significa qualificar o lucro?

RESPOSTA: Significa concluir de maneira objetiva se o lucro é bom, regular ou ruim.

PERGUNTA: Que lucro deveremos qualificar: o lucro bruto, o lucro operacional ou o lucro líquido?

RESPOSTA: O lucro operacional.

PERGUNTA: O que é o lucro operacional?

RESPOSTA: É o lucro que aponta a competência dos administradores. O lado esquerdo do balanço contempla os investimentos e o lado direito os financiamentos. O lucro operacional é o que os administradores conseguem obter de lucro com o gerenciamento dos investimentos circulantes e fixos, independentemente de como os investimentos são financiados. Ou seja, o lucro operacional deverá ser apresentado antes do custo do capital de terceiros e do custo do capital próprio.

Resumo da demonstração de resultado moderna

PERGUNTA: Então, qual a missão do lucro operacional?

RESPOSTA: Cobrir os gastos com a estrutura de capital.

PERGUNTA: Explique melhor.

RESPOSTA: Com base no gerenciamento dos investimento circulantes e fixos (lado esquerdo do balanço) os administradores conseguem obter um lucro operacional de $1.000. Este lucro operacional de $1.000 tem a missão de cobrir os gastos com os financiamentos (lado direito do balanço), que no nosso exemplo são de $200 de gasto com o capital de terceiros e $500 de gastos com o capital próprio. Em síntese, o lucro operacional deverá cobrir os gastos com a estrutura de capital.

PERGUNTA: Então, como qualificar o lucro operacional?

RESPOSTA: O lucro operacional é bom se superar os gastos da estrutura de capital (custo do capital de terceiros mais custo do capital próprio). O lucro operacional é regular se for igual aos gastos com a estrutura de capital. O lucro operacional é ruim se for menor que os gastos com estrutura de capital.

PERGUNTA: Qual a qualificação do lucro operacional no nosso exemplo?

RESPOSTA: O lucro operacional de $1.000 é bom, pois supera os gastos com a estrutura de capital de $700 ($200 de custo do capital de terceiros mais $500 de custo do capital próprio).

PERGUNTA: Como resumir em apenas 3 linhas a demonstração de resultado?

RESPOSTA: Com base em nosso exemplo:

PERGUNTA: Qual o indicador econômico mais importante?

RESPOSTA: É o retorno sobre os ativos (ou investimentos), ou seja, a relação entre o lucro operacional e o ativo operacional. Motivo? É que o lucro operacional é gerado graças ao gerenciamento dos ativos operacionais. Exemplo: se o lucro operacional do nosso exemplo é de $1.000 e o ativo operacional é de $5.000, o retorno sobre o ativo operacional é de 20%.

PERGUNTA: Como qualificar o retorno sobre o ativo operacional de 20%?

RESPOSTA: Basta comparar com o custo médio ponderado de capital.

PERGUNTA: O que é o custo médio ponderado de capital?

RESPOSTA: É o custo ponderado do capital de terceiros e do capital próprio. Exemplo: o gasto com a estrutura de capital do nosso exemplo é de $700 e o total do capital de terceiros mais capital próprio é de $5.000, portanto o custo médio ponderado de capital é de 14% ($700 / $5.000).

PERGUNTA: Então, qual a conclusão final?

RESPOSTA: O retorno sobre o ativo operacional de 20% é bom pois supera o custo médio com a estrutura de capital que é de 14%. Numa linguagem simples estamos dizendo o seguinte: capta-se dinheiro a 14% a aplica-se a 20%, gerando-se um excedente de retorno de 6%.

PERGUNTA: O que tem a ver o excedente de retorno de 6% com o EVA de $300?

RESPOSTA: Tem tudo a ver: o excedente de retorno de 6% aplicado sobre o ativo operacional de $5.000 fecha com o EVA de $300.

PERGUNTA: Portanto, na análise econômica o nome do jogo é: lucro operacional maior do que os gastos com a estrutura de capital, ou retorno sobre o ativo operacional superior aos custo médio ponderado de capital?

RESPOSTA: Exatamente.

PERGUNTA: Como podemos monitorar o retorno sobre os ativos?

RESPOSTA: Através dos indicadores de margem e giro conforme abaixo:

- Lucro operacional sobre vendas é um indicador de margem de lucro. Para elevar a margem de lucro aumentamos preços e/ou reduzimos gastos.

- Venda sobre ativos operacionais é um indicador de giro. Para aumentar o giro procuramos elevar as vendas em termos de volume com o mínimo de capital investido.

PERGUNTA: Para melhorar o retorno sobre os ativos é preciso buscar constantemente a melhoria nas margens de lucro e/ou melhoria no giro sobre os ativos?

RESPOSTA: Perfeito.

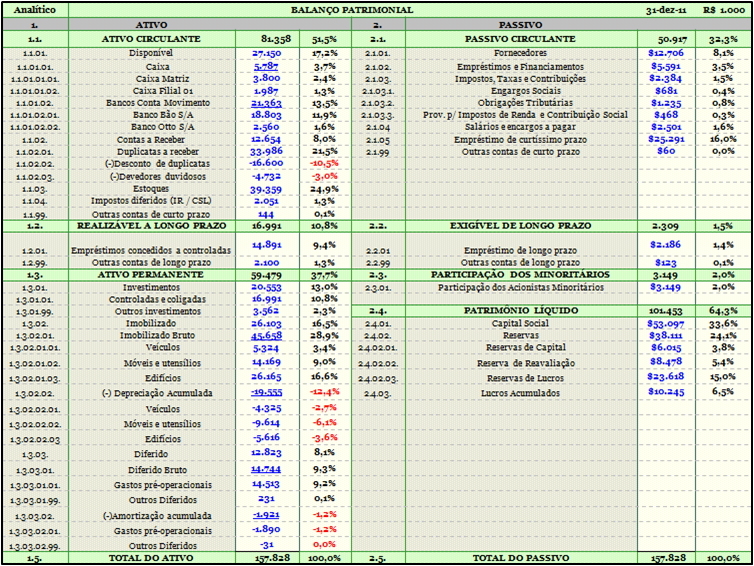

A contabilidade fornece ao executivo uma série de dados sobre a empresa que representam os registros das operações executadas em determinado período ou exercício.

Estes dados precisam ser transformados em informações que permitam ao executivo chegar a uma conclusão a respeito da situação da empresa.

Quando olhamos as notas explicativas de uma demonstração financeira e observamos que a empresa contraiu empréstimo de $1.000.000 estamos diante de um dado. Quando chegamos a conclusão que este valor comprometeu a estrutura de capital da empresa, estamos gerando uma informação que será útil no processo de decisão.

Para obter um número maior de informações podemos tirar das demonstrações financeiras os indicadores econômico-financeiros.

Os indicadores são relações úteis extraídas através da combinação de dados das demonstrações financeiras (balanço, demonstração de resultados e fluxo de caixa).

Existem três maneiras de se analisar e concluir sobre a situação econômica e financeira de uma empresa com base em indicadores:

1. Comparativamente

A abordagem comparativa envolve a comparação de indicadores da empresa analisada com indicadores padrão extraídos da análise de outras empresas.

Indicadores da empresa analisada x Indicadores da principal empresa do setor

Ou Indicadores da empresa analisada x Indicadores médios do setor.

A empresa analisada tem interesse em conhecer seu desempenho em relação à principal empresa do setor ou em relação à média de todas elas (ou das principais).

Os objetivos de uma análise comparativa são dois:

Permitir que a empresa analisada descubra seus pontos fortes para mantê-los ou fortalecê-los, e seus pontos fracos para poder equacioná-los.

Permitir que a empresa analisada identifique diferenças operacionais relevantes que, desde que alteradas, possam aumentar sua eficiência.

Exemplo:

Veja o quadro abaixo:

Podemos perceber que as empresas C, D E e F estão com um ILC igual ou maior que a média do setor, permitindo concluir que, em relação ao setor, elas estão em boa situação.

Já as empresas A, B e G possuem ILC menor que a média, tendo, portanto uma situação ruim em relação à media do setor.

2. Série temporal

A empresa precisa ser avaliada em relação ao seu desempenho passado. A análise da série temporal é feita quando o analista financeiro mede o desempenho da empresa ao longo do tempo.

Vamos verificar alguns objetivos de uma análise temporal:

- Permitir que a empresa compare seu desempenho atual com seu desempenho passado, verificando se está regredindo ou progredindo.

- As comparações plurianuais permitem que possíveis tendências em desenvolvimento sejam detectadas. O conhecimento destas tendências pode ajudar a empresa na atualização do planejamento.

- Possibilita que se verifique se as demonstrações financeiras projetadas da empresa são razoáveis. Uma comparação entre indicadores projetados e indicadores realizados pode revelar, por exemplo, otimismo ou pessimismo exagerado.

Na prática, seria ideal que um determinado indicador viesse acompanhado de uma análise comparativa e de uma análise de série temporal, para que houvesse um quadro ideal que permitisse ao analista desenvolver adequadamente o seu espírito crítico.

Sem uma adequada comparação de indicadores, o analista "poderá" ter a qualidade de sua análise comprometida, evidenciando conclusões erradas ou imprecisas.

Exemplo

Vamos analisar a seguir a variação temporal do ILC da empresa A apresentada acima:

Podemos perceber que ele cai de 1994 até 1996, volta a se recuperar em 1997 e permanece estável em 1998.

3. Significado intrínseco

Na abordagem intrínseca, os indicadores serão avaliados de acordo com um critério de avaliação subjetivo lastreado, principalmente, na experiência do analista na análise da empresa e do setor. Portanto, avaliação subjetiva não significa avaliação aleatória.

Exemplo:

Nos exemplos acima, pudemos perceber que a média do setor é de 1,5 e que a empresa D teve um ILC de 2,4.

Nada podemos concluir sobre se este indicador é bom intrinsecamente. O setor pode estar passando por uma grande queda e ter seu ILC médio reduzido, quando o ideal seja de, por exemplo, 3. Então a empresa D, que a priori tinha um ILC alto para o setor, na realidade é a menos ruim de todas elas, já que o setor está indo mal.

Pode-se montar um número quase ilimitado de indicadores. Mas só alguns são realmente úteis para detectar pontos fortes ou fracos e pontos que devem ser melhor avaliados.

Portanto, o volume ideal de indicadores a ser calculado é aquele que capacita o analista a elaborar uma justa análise de performance da empresa.

Não devem ser calculados indicadores que não resultem em benefício marginal para o usuário.

A experiência mostra que não deve exceder a 10 (dez) o número de indicadores necessários e suficientes para um adequado trabalho de análise.

Já vimos neste trabalho que a análise através de indicadores ganha consistência quando podemos comparar os índices calculados com padrões do ramo de atividade da empresa analisada. Em virtude de sua importância, vamos fazer algumas considerações sobre os padrões:

O conceito de Índice - Padrão não é igual ao de Operário-Padrão.

Operário-Padrão significa o modelo de operário ideal.

Um banco de dados de índices-padrão de um determinado setor da Economia, autopeças por exemplo, não tem como objetivo evidenciar os indicadores econômicos e financeiros ideais para uma empresa do setor de autopeças. Exemplo: O índice de liquidez corrente ideal é de 1,90.

Um banco de dados de índice-padrão do setor de autopeças tem por objetivo possibilitar ao analista posicionar/analisar uma determinada indústria de autopeças em relação ao setor como um todo. Exemplo: O retorno sobre patrimônio de 18% a.a. da empresa "X" é excelente em relação ao setor de autopeças com um todo, pois apenas 10% das empresas do setor tem retorno sobre patrimônio na faixa de 18% a.a. Os 90% das empresas de autopeças restantes tem este indicador abaixo de 18% a.a.

A avaliação positiva feita no tópico acima não significa necessariamente que o retorno sobre o patrimônio de 18% a.a. foi o ideal.

Uma análise mais profunda do risco do negócio poderia indicar que o retorno ideal deveria ter sido de 25% a.a.

O que na verdade acontece é que é presumível que os 18% a.a. de retorno sobre o patrimônio obtido pela empresa "X" está no padrão mais elevado do setor e é o ideal.

Por setor ou ramo de atividade devemos entender uma semelhança não só na natureza dos produtos e seus mercados, mas também uma semelhança, em teoria, ao ciclo financeiro da empresa.

Algumas medidas estatísticas importantes no cálculos dos padrões são:

Média: é usada, normalmente, para indicar algo que é característico do universo.

Moda: mostra aquilo que é mais comum em determinado universo.

Mediana: é o valor tal que, colocados os elementos do universo em ordem crescente, metade fica abaixo de si e metade acima. O papel da mediana é possibilitar a comparação de um elemento do universo com os demais , a fim de se conhecer a sua posição relativa, na ordem de grandeza do universo.

Ao definir-se um determinado setor, se a amostra de empresas for significativa, podemos fazer a separação em grandes, pequenas e médias empresas, segundo os seguintes passos:

1. Passo : retorno sobre o patrimônio líquido de 20 empresas

6% – 12% – 10% – 15% – 16,5% – 16% – 4,5% – 11% 13% – 9,5% - 7,5% - 5% - 9% - 12,2% - 8,4% - 5,25% 3,5% - 10,5% - 14% - 8,5%

2. Passo: ordem decrescente de grandeza

3,5% - 4,5% – 5% - 5,25% - 6% - 7,5% - 8,4% - 8,5% 9% – 9,5%– 10% - 10,5%–11% - 12% – 12,2% - 13% 14% – 15% – 16% – 16,5%

3. Passo: distribuição em decis. O 1decil é o valor que deixa 10% dos elementos doconjunto abaixo e 90% acima. No exemplo, o 1 decil é um número superior a 4,5% e inferior a 5%.

Calculo de obtenção do 1 decil : 4,5% + 5% = 4,75% 2

4 Passo: demais decis

2 decil = 5,625% (média entre 5,35% e 6%)

3 decil = 7,95% (média entre 7,5% e 8,4%)

4 decil = 8,75% (média entre 8,5% e 9%)

5 decil = 9,75% (média entre 9,5% e 10%) – É a mediana.

6 decil = 10,75% (média entre 10,5% e 11%)

7 decil = 12,1% (média entre 12% e 12,2%)

8 decil = 13,5% (média entre 13% e 14%)

9 decil = 15,5% (média entre 15% e 16%)

BOA SORTE